Cada vez que aprendo más de dinero, me escucho a mí mismo decir:

Soy un idiota, debí haber invertido desde hace 15 años.

Después me acuerdo que hace 15 años no tenía ni en dónde caerme muerto (o pedo, porque tenía 20 años) y me perdono a mí mismo. Pero la lógica de esto es simple: ¿Qué hubiera pasado si invertía en la bolsa desde que se dé su existencia? La respuesta es, simplemente, devastadora. Sigue leyendo y me comprenderás.

1.- ¿Cómo funcionan estas inversiones y qué demonios es “la bolsa”?

Empecemos por entender rápidamente sobre este tipo de inversiones. Cualquier ser humano, promedio y mortal que tenga unos pesitos ahorrados, tiene la opción de invertir en documentos financieros. Existen dos grandes opciones tradicionales:

Empecemos por entender rápidamente sobre este tipo de inversiones. Cualquier ser humano, promedio y mortal que tenga unos pesitos ahorrados, tiene la opción de invertir en documentos financieros. Existen dos grandes opciones tradicionales:

- Invertir en deuda: esto significa que le prestarás dinero a “alguien”. Los documentos más comunes son las deudas a gobierno (como los cetes), algunos pagarés y productos bancarios y los fondos de deuda (que se consiguen en cualquier banco o casa de bolsa).

- Invertir en “la bolsa”: también conocidos como “renta variable”, son instrumentos que forman parte de un capital, como las acciones de las compañías públicas. Este tipo de inversiones no garantizan la devolución de tu dinero invertido, ni un retorno, ni en cantidad ni en tiempo... por lo que son más riesgosas, pero también ofrecen mayores rendimientos.

2.- ¿Cómo funciona la bolsa mexicana?

La entidad principal a conocer es la Bolsa Mexicana de Valores, la cual brinda las facilidades necesarias para realizar negociaciones de compra y venta de valores (básicamente, acciones). En México, lo más frecuente al invertir en “la bolsa”, significa invertir en el IPC (Índice de Precios y Cotizaciones) o en fondos que lo imitan. Este índice contiene a las empresas públicas (bursátiles) más operadas, normalmente es un listado de 35 empresas, pero puede variar ligeramente. Las empresas que lo integran cambia a principios de año, entre 1, 2, o hasta 5 cambios, por lo que es bastante estable. La fórmula por la que entran o salen no es exacta, pero para explicarlo, simplemente, es según su operatividad (se quedan las más famosas o conocidas).

La entidad principal a conocer es la Bolsa Mexicana de Valores, la cual brinda las facilidades necesarias para realizar negociaciones de compra y venta de valores (básicamente, acciones). En México, lo más frecuente al invertir en “la bolsa”, significa invertir en el IPC (Índice de Precios y Cotizaciones) o en fondos que lo imitan. Este índice contiene a las empresas públicas (bursátiles) más operadas, normalmente es un listado de 35 empresas, pero puede variar ligeramente. Las empresas que lo integran cambia a principios de año, entre 1, 2, o hasta 5 cambios, por lo que es bastante estable. La fórmula por la que entran o salen no es exacta, pero para explicarlo, simplemente, es según su operatividad (se quedan las más famosas o conocidas).

3.- OK, muéstrame la magia del IPC

En la página de e-Vector hay un simulador, que permite ver el monto estimado de tu dinero hoy (si lo hubieras invertido hace 10, 15, 20, 25 años en el IPC o en CETES 28). Aquí unos ejemplos de inversión en el IPC:

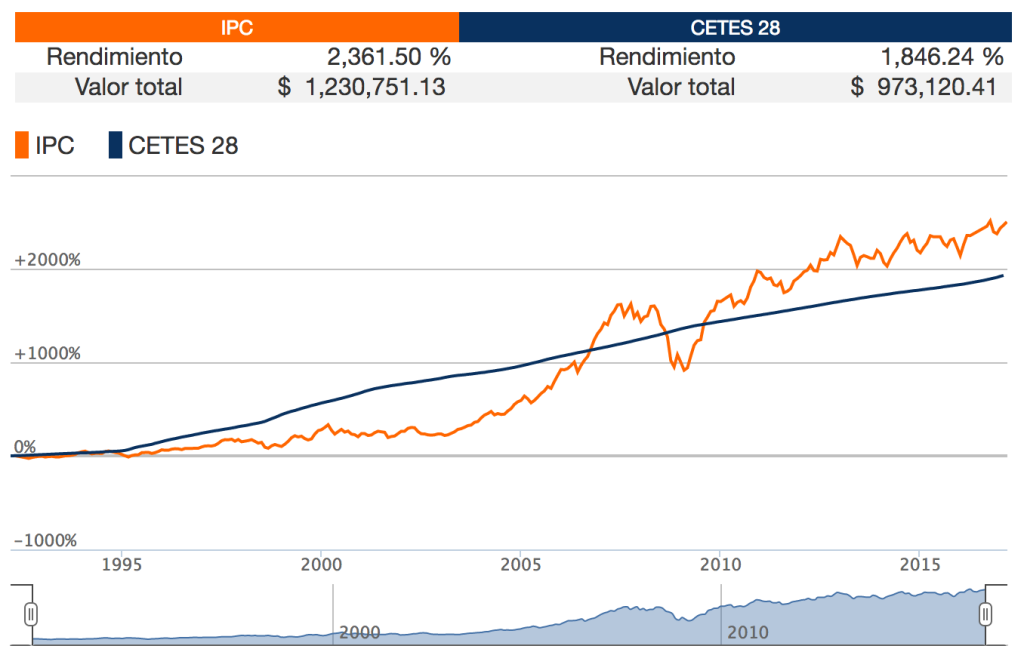

Si hubieras invertido $50,000 en el IPC, hace 25 Años: tu inversión tendría un rendimiento de 2,361.50 % con un valor total de $1,230,751.13

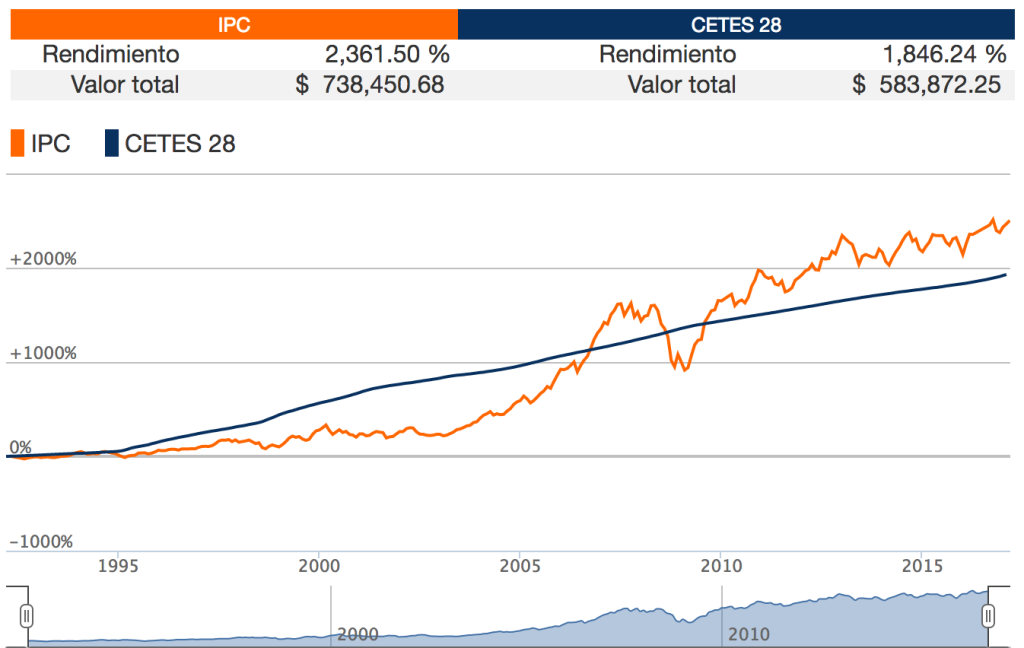

OKOK….Tal vez no tenías ese dinero hace 25 años. Pero, si hubieras invertido $30,000 en el IPC, hace 25 Años tu inversión tendría un rendimiento de 2,361.50 % con un valor total de $738,450.68

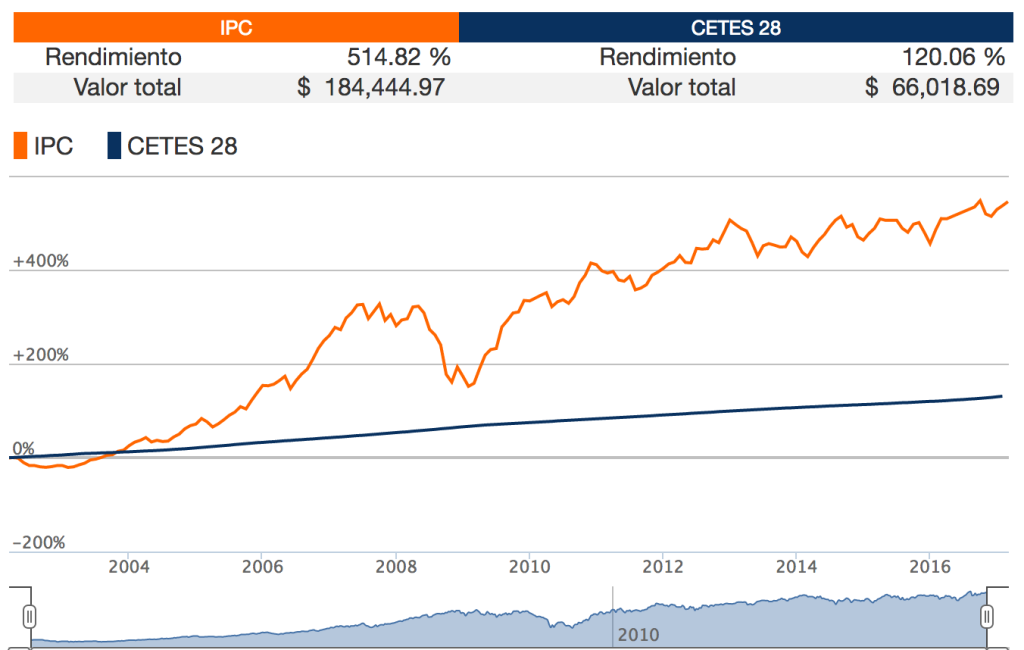

OOOOOOOK, todavía no te hace clic? tal vez no tienes tanto tiempo de vida? Otro ejemplo. Si hubieras invertido $30,000 en el IPC hace 15 Años, tu inversión tendría un rendimiento de 514.82 % con un valor total de $184,444.97

También hicimos una tabla con valores aproximados al 28 de febrero del 2017. Aquí puedes ver los rendimientos promedio y los resultados si hubiéramos invertido $10,000 en distintos tiempos (después te contaremos más sobre el importante término de “Horizonte de inversión”).

| 3 años | 10 años | 20 años | ||||

| IPC | 21% | $12,131 | 65% | $16,585 | 1060% | $116,097 |

| Cetes 28 | 12% | $11,248 | 52% | $15,246 | 450% | $54,963 |

Y la mayor magia de todo este asunto es que, hubieras tenido esos rendimientos y ganado ese dinero, sin hacer un sólo esfuerzo. Ahora si, todos decimos: “Soy un idiota, debí haber invertido desde hace 15 años.”

Pero desafortunadamente, esto no significa que te debes lanzar hoy mismo a poner todo tu dinero en la bolsa, ya que al entrarle al mundo de las inversiones debemos recordar que lo que pasó antes no garantiza que pasará igual en el futuro… De hecho, nada en la vida, ¿cierto?. Simplemente recuerda:

Rendimientos pasados no garantizan rendimientos futuros.

4.- Ahora sí, ¿La bolsa es para todos? ¿Cómo le hago para invertir mi dinero?

Para invertir, obviamente debemos de tener un poco de dinerito ahorrado. Si todavía no estás ahí, apúrale, afortunadamente hay mucho contenido de ahorro en Querido Dinero. Una vez que tienes algo de ahorros, tenemos para ti una fórmula y un par de reglas que son super sencillas para que inicies a “jugar” con esto. Sí, a jugar; no es una apuesta, tampoco es un negocio, pero si es una inversión. ¿Ya te sientes como un millonario? Bienvenido :) Primero, debes conocer la Fórmula Para Vivir con Riesgo, la cual explica cuánto puedes tener en inversiones riesgosas con una simple resta: 100 - Tu Edad. Lee más aquí: La fórmula para vivir con riesgo

Segundo, hay un par de reglas simples que te pueden ayudar para saber dónde poner tu dinero:

- Si quieres una inversión de menos de dos años (corto plazo): mete tu dinero en fondos de deuda. Son más seguros, más estables, dormirás con tranquilidad y existen muchas opciones en bancos y casas de bolsa.

- Si la inversión será a un periodo mayor a dos años (mediano o largo plazo), mételo en la bolsa. Aquí hay un poco más de riesgo y volatilidad, por lo que normalmente no conviene retirar la inversión en corto tiempo. Pero, en cambio, si quieres tener una inversión de largo plazo y no aprovechas las ganancias de la bolsa, habrá dinero que dejaste de ganar.