Ya somos ahorradores, pero todos hablan sobre el futuro y el retiro y esas cosas. Aunque ya hemos dicho que los millennials tienen un espeluznante futuro financiero, también sabemos que es la generación que está redefiniendo el retiro. Sin embargo, este es un tema grave porque como ya sabemos: Las nuevas generaciones se quieren retirar antes (desde los 55 años), pero tienen una mayor expectativa de vida (de 80 años). Esto genera un problema de supervivencia durante 25 años. Y para entender mejor la situación, basta con ver algunos resultados de la reciente Encuesta Nacional 2017 “Conocimiento y percepción del Sistema de Ahorro para el Retiro a 20 años de su creación”, en donde por ejemplo vemos que:

Aunque el 51% dice que ha ahorrado para alguna emergencia, sólo el 11% lo ha hecho para el retiro.

Aunque 8 de cada 10 tienen conocimiento de qué es una AFORE, solo 3 saben cuánto tienen ahorrado.

En México existen 59 millones de trabajadores que tienen AFORE. Ante esta situación, vale la pena conocer más sobre el tema, empecemos:

1. Las AFORES te ayudan a ahorrar para el retiro

Desde 1997, cuando el IMSS se dio cuenta de que la matemática no era sustentable para pensionar a los trabajadores mexicanos, se crean las Administradoras de Fondos para el Retiro —o AFORE para los cuates-, las cuales son instituciones que administran las cuentas individuales para el retiro de los trabajadores. A diferencia de un banco o aseguradora, estas se dedican exclusivamente a administrar e invertir los recursos a largo plazo. Que no te chamaqueen: las AFORES deben contar con el visto bueno del SAT y están reguladas por la CONSAR; ni el puerquito-alcancia, el bienaventurado colchón ni la doña de la tanda son AFORES, ni opciones para tu retiro.

Desde 1997, cuando el IMSS se dio cuenta de que la matemática no era sustentable para pensionar a los trabajadores mexicanos, se crean las Administradoras de Fondos para el Retiro —o AFORE para los cuates-, las cuales son instituciones que administran las cuentas individuales para el retiro de los trabajadores. A diferencia de un banco o aseguradora, estas se dedican exclusivamente a administrar e invertir los recursos a largo plazo. Que no te chamaqueen: las AFORES deben contar con el visto bueno del SAT y están reguladas por la CONSAR; ni el puerquito-alcancia, el bienaventurado colchón ni la doña de la tanda son AFORES, ni opciones para tu retiro.

2. Si has trabajado formalmente, probablemente tengas una AFORE

Todo trabajador que cotiza para el IMSS o ISSTE, aunque actualmente no esté trabajando, tiene una AFORE. Si no sabes cuál es la institución que maneja tu dinero, puedes consultarlo a través de la app de gobierno AforeMovil (links de descarga Aforemovil) o a través de la Unidad Especializada de Atención al Público (UEPAP), lo único que debes proporcionar es tu Número de Seguridad Social o tu CURP.

Todo trabajador que cotiza para el IMSS o ISSTE, aunque actualmente no esté trabajando, tiene una AFORE. Si no sabes cuál es la institución que maneja tu dinero, puedes consultarlo a través de la app de gobierno AforeMovil (links de descarga Aforemovil) o a través de la Unidad Especializada de Atención al Público (UEPAP), lo único que debes proporcionar es tu Número de Seguridad Social o tu CURP.

3. ¿Cómo funcionan las AFOREs?

Al darte de alta, tu AFORE te asigna una cuenta única y personal. Ahí se acumulan las aportaciones que periódicamente se depositan por parte del patrón, el gobierno y tú. Ese dinero es invertido a través de la Sociedad de Inversión Especializada para el Retiro (Siefores); tu ganancia es a través del rendimiento y el tiempo. La aportación se calcula con base en tu salario base de cotización y se ahorra el 6.5% de tu sueldo, aunque también existe un tope máximo (equivalente a 23 salarios mínimos). Sin embargo, el 56% de los encuestados creen que su AFORE les quita el 10% o más, algo que nos deja clara el tipo de desinformación en el país. Es importante mencionar que el ahorro que se acumula, es también heredable.

Al darte de alta, tu AFORE te asigna una cuenta única y personal. Ahí se acumulan las aportaciones que periódicamente se depositan por parte del patrón, el gobierno y tú. Ese dinero es invertido a través de la Sociedad de Inversión Especializada para el Retiro (Siefores); tu ganancia es a través del rendimiento y el tiempo. La aportación se calcula con base en tu salario base de cotización y se ahorra el 6.5% de tu sueldo, aunque también existe un tope máximo (equivalente a 23 salarios mínimos). Sin embargo, el 56% de los encuestados creen que su AFORE les quita el 10% o más, algo que nos deja clara el tipo de desinformación en el país. Es importante mencionar que el ahorro que se acumula, es también heredable.

3. ¿Y cuánto vas a ganar?

Tu ganancia es con base en los rendimientos. La clave para ganar más es:

Comenzar a ahorrar desde joven, así generas más rendimiento porque tu inversión es a largo plazo y tienes a favor el interés compuesto.

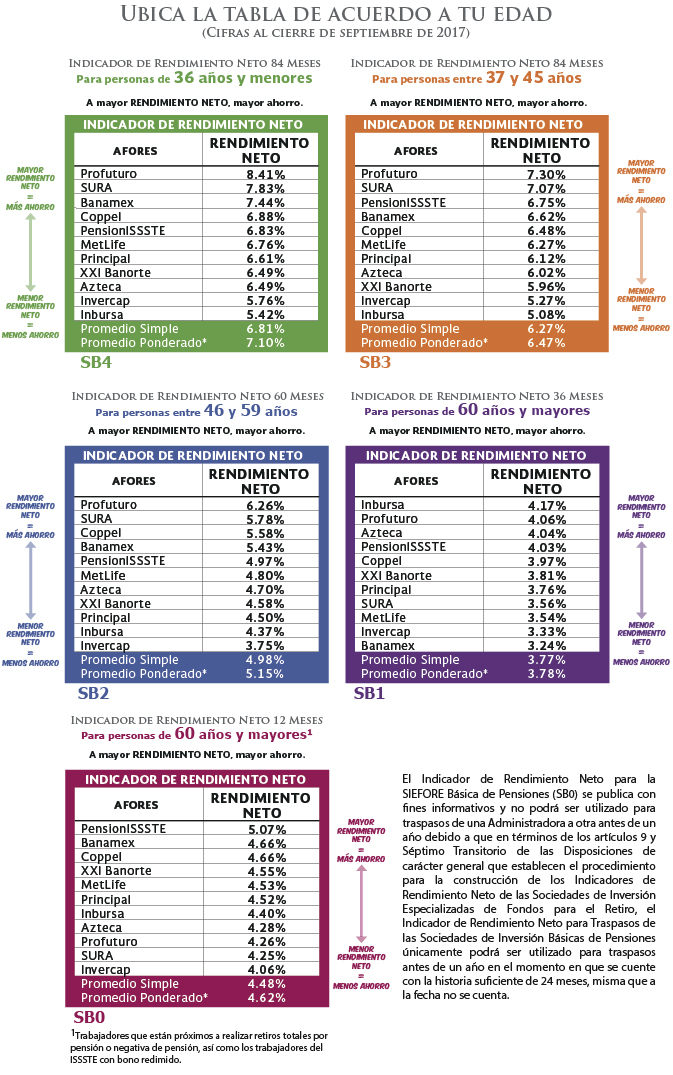

Es un mito muy difundido que tus ganancias se pierden en la comisión que pagas a tu AFORE. De hecho, según el Indicador de Rendimiento Neto de la CONSAR. el 73% de las personas piensa que la AFORE se lleva una comisión mayor al 3% y en la realidad es el 1.03% en promedio. Por otra parte, tienes que saber que las AFOREs suelen ofrecer instrumentos de acuerdo a tu edad: entre más grande seas, menor riesgo y también menor ganancia (algo que se explica en La Fórmula Para Vivir Con Riesgo). De hecho, en México existen 11 AFOREs autorizadas, que trabajan en 4 distintas SIEFORES según la edad. Aquí te mostramos una tabla con los rendimientos

4. Y si quieres ganar más… realiza aportaciones voluntarias

Las aportaciones voluntarias son depósitos que tú realizas directamente a tu AFORE. Es como depositar dinero al marranito. La CONSAR tiene mucha información sobre el Ahorro Voluntario, pero aquí rescatamos 3 ideas importantes que debes saber:

- Si haces tú aportaciones voluntarias, ¡puedes disponer de tu dinero cada 2 y 6 meses!

- Las aportaciones obligatorias (o sea, las que tu patrón y el gobierno aportan sí o sí) no las puedes sacar hasta que cumplas 65 años, la edad de retiro en México.

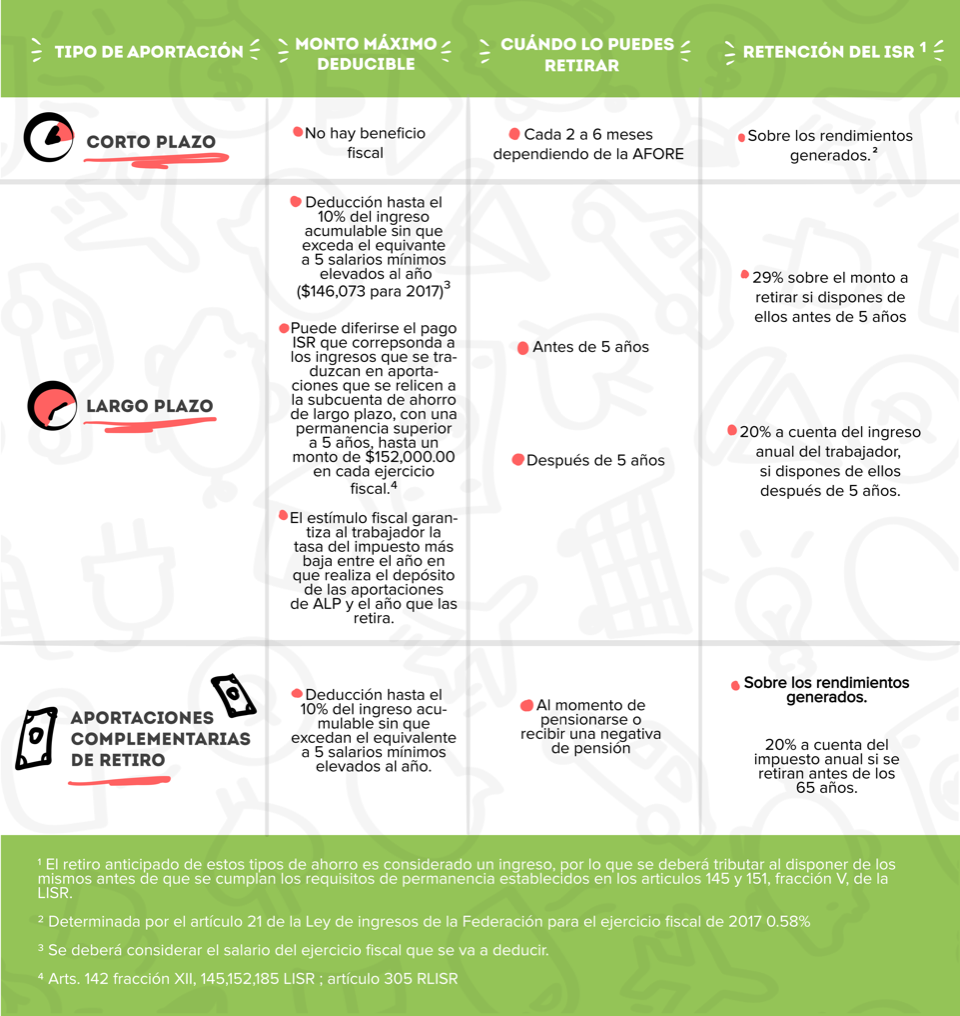

- ¡Las aportaciones son deducibles! Existen distintas condiciones, pero la clave es mantener tu ahorro en tu AFORE hasta que cumplas 65 años de edad. Esta tabla ayuda a entender las variantes:

¿Te perdiste con esta información? Pide una asesoría especializada con tu AFORE. También puedes contactar al SAT o marcar al 01 800 46 36 728 (larga distancia sin costo).

5. NO HAY UNA fórmula mágica para elegir tu AFORE

En realidad no existe. Bu. No es tan fácil, pero puedes revisar el RCS: Rendimiento (cuánto dinero generas al invertir), Comisiones (cuánto te cobran por las comisiones anuales y otras) y Servicios (qué más te ofrece además de invertir tu dinero). La noticia tragicómica a todo esto, es que el ahorro por medio de la AFORE no será suficiente. Aunque cada persona tiene una situación particular, y las AFOREs están cambiando en estos tiempos de Tinder...

Se han hecho cálculos que indican que para tu “pensión” recibirás alrededor del 30% de tu último sueldo.

Así es. Pero aunque esta “pensión” no sea suficiente, sí es un primer paso para crearte el hábito del ahorro y asegurar un ingreso a futuro. Así que además de este esfuerzo, no hay de otra, debemos aprender a invertir… Pero afortunadamente tenemos suficiente contenido sobre inversión para ayudarte.